まずは皆さまに問題です。人間の生涯で特に支出額の大きい3つのもの、いわゆる「3大支出」と呼ばれているものは以下のうちのどれか?

3大支出だけに3つ選んでいただきたいのですが、お分かりになりますか?

a. 住宅

b. 車

c. 学費

d. 保険

e. 老後資金

f. スマホ代などの通信費

これも人によって違うと言ってしまえばその通りで、例えばカーマニアで高級外車を買い回る人はbの車に多額のお金を遣うでしょうし、保険金億単位の高額保険に複数加入している人は、あるいはdの保険料に最もお金をかけているかも知れません。

しかし、一般的にFP試験などの答えはa・c・eの3つ、要するに「住宅(ローン)」「(子供の)学費」「老後資金」の3つが「人生の3大支出」と呼ばれています。

それぞれについて以下に簡単にまとめてみましょう。

1.住宅(ローン)

住宅を購入される方のほとんどは住宅ローンを組みます。

住宅価格は購入される地域によって大きく異なりますが、ローン額は2,000〜4,000万円くらいが一般的でしょうか?

これ以外に諸費用(登記費用・仲介手数料・税金など)も必要で、ローン以外に500〜1,000万円くらいは頭金として準備すべきでしょう。

もちろん諸費用もローンに組み入れることもできるとはいえ、借入額が膨らむと月々の支払いも高額になり、返済期間も長期化しますのでなかなか大変です。

日本では長年「住宅は資産」といった考え方が一般的でしたが、1997年に出版された「金持ち父さん貧乏父さん」(ロバート・キヨサキ)の中ではこの考え方を一蹴していて、「住宅は資産ではなく負債」と言い切っています。

昨今「老後2,000万円問題」で大騒ぎになった背景には、仮に35歳で35年ローンを組むと70歳まで借金返済に追われることになることも一因で、これではとても貯金なんてできませんし、65歳を過ぎても働かなければならない要因の一つになっているのかも知れません。

2.(子供の)学費

これはいわゆる今年の教育費のことですが、小中高の塾代、予備校代、学校行事の費用もバカにならないとはいえ、やはり費用が嵩むのは大学の学費になりますかね?

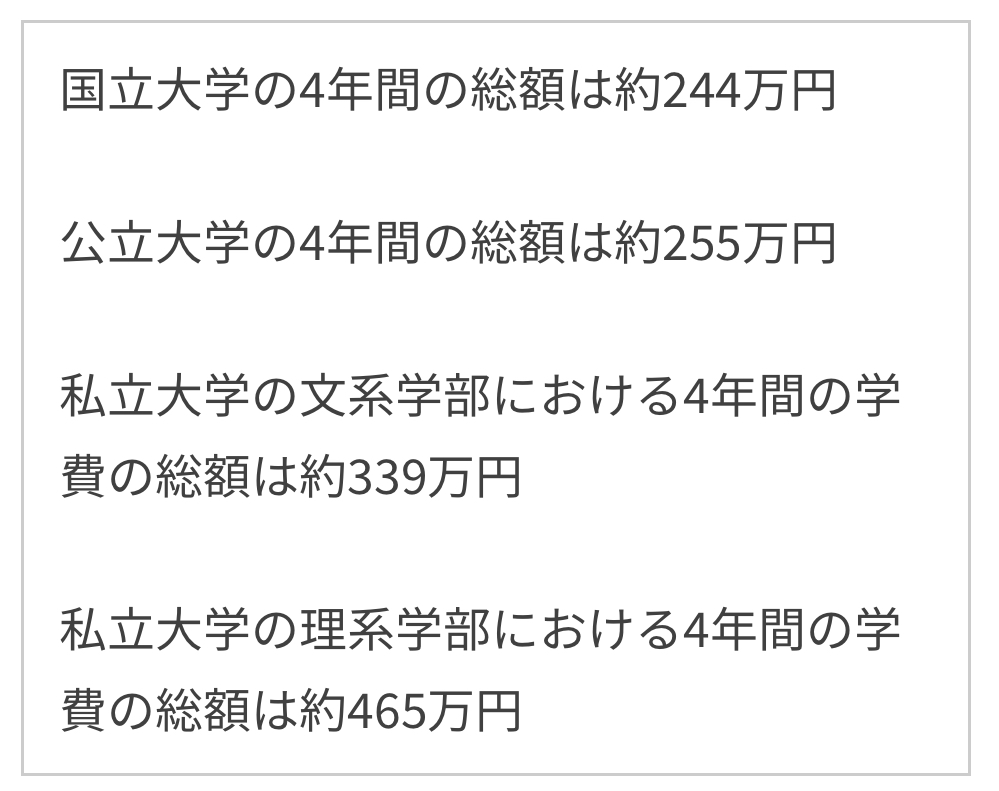

最近の相場感が分かりませんので、とりあえず以下のサイトに記載されている金額を引用させていただきますが、国立と私立で随分金額が違うことが分かります。

国公立大学の学費はいくらかかる?私立大学との差は?4年間の学費総額平均を徹底比較

立大学との差は?4年間の学費総額平均を徹底比較

とりあえず4年間の授業料として1人当たり244〜465万円。

そして上記以外にも、私立大学における寄付金や施設利用料、自宅から通うなら定期代、アパートやマンションの部屋を借りるならその費用がかかり、もちろん教科書代などの教材費も必要で、一般的な学費以外に少なくとも100〜200万円はかかると考えるべきでしょう。

なお、当然のこととはいえ、医学部、薬学部、獣医学部などは6年間通う必要がありますので、上記金額の1.5倍以上必要なことは言うまでもありません。

標準的なパターンで4年間の総額が500〜700万円、小中高の分を含めると、かなり大雑把な試算で子供1人当たり1,000万円は必要と考た方がいいでしょう。

なお最悪のケースとしては、「俺はあと2年で定年だけど、下の子供はまだ高校生なんだよな」といったケースで、60歳を超えて雇用延長の大幅給料減のタイミングで上記大学費用が必要となりますので、しばしば経済的な修羅場を迎える人が出るのもうなずけます。

3.老後資金

この老後資金については、2019年に大騒ぎになった、いわゆる「老後2,000万円問題の報告書」が大いに参考になります。

これは当時、批判の声が続出した報告書ですが、内容は市販の大抵の本よりもよく書かれており、マスコミ報道に煽られて見当違いの反発をされていた方は、せめて一度読んでからコメントすればいいのにといつも思っていました。

表紙を含めて56枚に及ぶこの報告書は、一部政府が進める「iDeCo」「つみたてNISA」の宣伝のように感じる箇所(P29〜P32)もあるとはいえ、P10に書かれている「(高齢夫婦無職世帯の)毎月の赤字額は約5万円」の記載や、この前提条件の内訳を見ると、毎月の住居費が約1.6万円しか計上されておらず、明らかに持ち家世帯のことを意識して書かれていて、賃貸の方は更に赤字額が大きいことが容易に想像されるなど、読み返すたびに何か示唆を与えてくれるような報告書です。

ちなみに当時大騒ぎとなった「老後2000万円」について書かれているのはP16の最後の2行で、その箇所をそのまま引用すると、

「不足額5万円が毎月発生する場合には、20年で約1,300万円、30年で約2,000万円の取り崩しが必要になる」

このように、小学生が読んでも「当たり前だろう!」と笑い出しかねないような文書が書かれているに過ぎません。

この文書を切り取って「老後2,000万円問題」として大騒ぎしていた人は、正しい見解に反発したということで、大変失礼な言い方かもしれませんが、かなり高い確率で老後に相当ご苦労をされるのではないかと思います。

もちろん65歳までに純資産(大雑把に言えば預金マイナス負債)で2,000万円を準備することはなかなか大変ですが、くだらない批判に無駄な時間を使うよりは、とりあえず預金と投資を組み合わせて、いかにして2,000万円に近づけて行くかを考える方がはるかに前向きな態度と言えるでしょう。

なお、この報告書は住宅費13,656円と明らかに持ち家を前提に書かれているとコメントしましたが、それ以外にも社会保険給付(年金)が夫婦で191,880円(P10)と、明らかに夫が厚生年金受給者、妻が3号被保険者(国民年金)であるモデルケースを想定して書かれており、自営業の方はもう少し不足額が拡大すると考えた方がいいかも知れません。

以上、これら(住宅・学費・老後)のことを1回の記事で書くのは限界があり、またいつか別の角度から書いてみたいと思いますが、お金で苦労されている方の多くは「人生の3大支出」のどこかでつまずいている方が多いのも事実で、「背伸びした住宅ローンは組まない」「子供の教育にお金をかけ過ぎない」「老後が不安ならさっさと準備を始める」など、ぜひ心がけて行きたいものですね。

とりあえず今回は「人生の3大支出」だけでも覚えていただければ幸いです。