天才物理学者のアインシュタインが複利のことを「人類最大の発明」「宇宙で最も偉大な力」と言ったのは有名な話ですが、お金に苦労しない人生を送るためには、資産運用の知識を身につけること、中でも複利の力を理解することは重要なことでしょう。

また、福沢諭吉の有名な「学問のすすめ」の中にも、「人は生まれた時には、貴賎や貧富の区別はない。 ただ、しっかり学問をして物事をよく知っているものは、社会的地位が高く、 豊かな人になり、学ばない人は貧乏で地位の低い人となる」という言葉がありますが、社会的地位の高低はともかくとして、お金に苦労していない人の多くは、お金についてよく学んでいる人が多いのは事実。

今回はこれまでの記事とは少し話題を変えて、お金に関する知識編として「72の法則」「115の法則」についてご紹介します。

お金のことについて勉強していくと、必ずどこかで目にするのが「72の法則」で、これは関連本の中にもよく書かれているし、マネー系のネット記事でもしばしば見かける、お金持ちの中では半ば常識的な法則。

一方の「115の法則」は「72の法則」に比べればマイナーで、いわば知る人ぞ知る法則ですが、こちらも非常に便利な法則。

この両方を知っている人は意外と少ないので、今回はまとめて覚えてしまいましょう。

72の法則

資産を複利で運用した場合に、その資産を2倍にするために必要な期間を割り出す計算式。

例えば金利6%の複利で100万円のお金を運用した場合、

72÷6=12(年)

このように12年で2倍(200万円)になることが簡単に計算できます。

アインシュタインの言葉ではありませんが、6%複利を利用すると12年でお金が2倍に増えることが大きなポイントですね。

115の法則

資産を複利で運用した場合に、その資産を3倍にするために必要な期間を割り出す計算式。

例えば金利6%の複利で100万円のお金を運用した場合、

115÷6=19.166…(年)

このようにおよそ19年で3倍(300万円)になることが簡単に計算できます。

先程、12年で2倍になると書きましたが、今度はその後わずか7年(トータル19年)でお金は3倍に増えています。

複利を利用すると時間と共に雪だるま式に増えて行くと言われていますが、まさにそんな感じですね。

最近、日本は30年間全く給料が上がっていない、日本は貧乏になったという声をよく耳にしますが、これは長年銀行金利が1%を切る(というよりメガバンクの定期預金金利は0.002%といった)、ふざけた金利に放置されていることと無関係ではないでしょう。

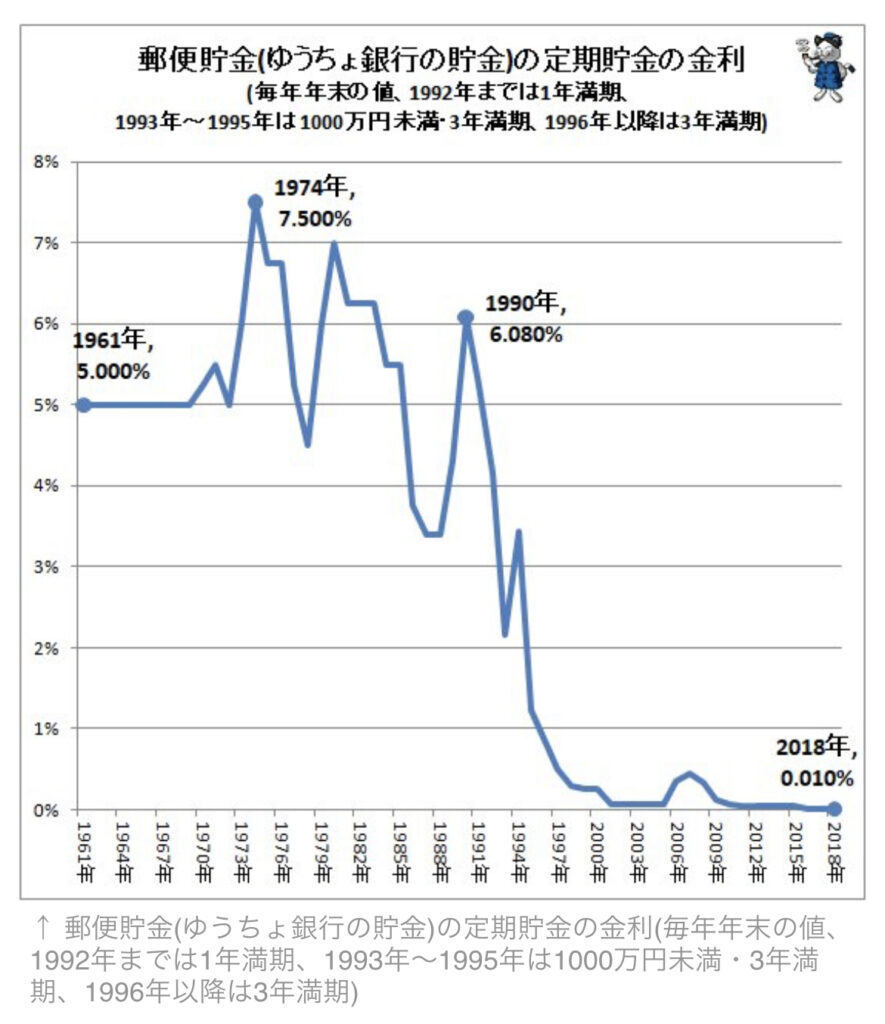

ちなみにある記事から郵便貯金(定期預金)の金利推移を引用すると、以下のように極端な傾向が見られます。

*引用元: 100年以上にわたる郵便貯金の金利推移をさぐる

いわゆるバブル崩壊は1990年から始まりましたので、その頃の金利がおよそ6%。

これでも最高値から比べるとだいぶ下がった水準ですが、この6%の金利について、

「バブル崩壊前後は、日本にも銀行に金を預けるだけで、ほぼノーリスクで10年で2倍になった信じられない時代があった!」

のような記事を見かけたこともありますが、これを先程の法則を使って検証すると、

72÷6=12(年)

先程ご紹介した計算式により「ほぼノーリスクで12年で2倍の間違い」だろうと指摘することができます。

ただ、この6%の金利が非常に大きいのは事実で、例えば定年退職時に退職金などで2,000万円の金を残すことができれば、

2,000万円×6%=120万円(年)

この金利を毎年手にすることができますので、月平均10万円の金利収入。

おそらく昔の日本は、平均寿命が今より短かったこともありますが、年金+金利を老後の資金に当てていたため、今のような年金騒動や老後2,000万円問題に巻き込まれることもなく、なんとなく余裕ある老後を送る人が多かったのではないかと推察します。

ちなみにこれらの法則(72の法則・115の法則)は借金やクレジットのリボ払いの計算にも使えるものですが、例えば年利15%のリボ払い(金利+手数料で15%前後の高利が普通!)で100万円の物を買った場合、

72÷15=4.8(年)

極端な例で言えば、仮にそのままほったらかしにしておくと、5年足らずの間に200万円支払わなければならなくなる。

115÷15=7.66…(年)

更にそのままほったらかしにしておいたとすると、わずか8年弱でその借金は300万円に膨らんでしまう。

お金持ちの人はまず間違いなくリボ払いなどに手を出すことはありませんが、これはお金があるからリボ払いを活用する必要がないと言うよりも、こんな馬鹿げた金利で平然と支払いをするような金融リテラシーの低い人は、まずお金持ちにはなれないという方が正解でしょう。

なお、岸田総理は「資産所得倍増プラン」を打ち上げ、所得倍増ではなく資産の倍増を狙った発言をされているものの、先程の「72の法則」を逆算して10年間で倍増するための金利を計算すると、

72÷10年=7.2%

簡単に言ってしまえは銀行金利を7.2%にしてしまえば達成できることになるものの、昨今の経済状況からこんなことができるわけもなく、残る手段は株式、もしくは投資信託、iDeCo等の投資運用ということになります。

もちろん資産運用に投資は避けられないことではありますが、銀行預金と比べればリスクが高いのも事実で、ますます金融リテラシーの格差が貧富の二極化につながる可能性も高いと考えるべきでしょう。

ただ、今回はスペースの関係もありますので、まずは経済的自由を追い求めるためには複利を理解することが必要不可欠。

そのためのツールとして「72の法則」「115の法則」が活用できることだけご理解いただければと思います。

では、今回はここまでとさせていただきます。